")

栽培钻石观念3月10日早盘发扬强势,黄河旋风涨停,四方达、力量钻石、沃尔德、惠丰钻石也涨幅靠前。

音讯面上,据21世纪经济报说念,Akash Systems近日文告推出并上市首批给与Diamond Cooling金刚石冷却本领、搭载AMD Instinct MI350X GPU的AI工作器。这象征着继英伟达H200之后,金刚石散热本领初度落地AMD高端AI芯片。

2026年2月23日,金刚石散热本领前驱Akash Systems文告,向印度最大的主权云工作提供商NxtGen AI委派内行首款搭载Diamond Cooling散热本领的英伟达H200 GPU工作器,并完成部署运行。

高算力“终极”散热决议?

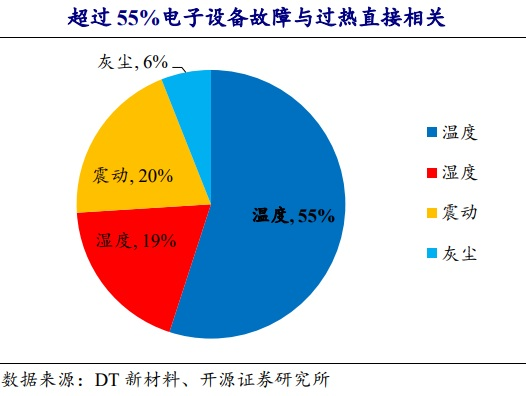

跟着AI大模子快速迭代与算力芯片向高集成、高功率场所演进,热照应已成为制约芯片性能开释的中枢瓶颈。中邮证券曾在研报指出,电子元器件的可靠性对温度相称明锐,当电子元器件的责任温度达到70-80℃后,温度每上升1℃,其可靠性就会镌汰5%。而开源证券研报则示意,跨越55%的电子建造失效的主要原因是温渡过高。

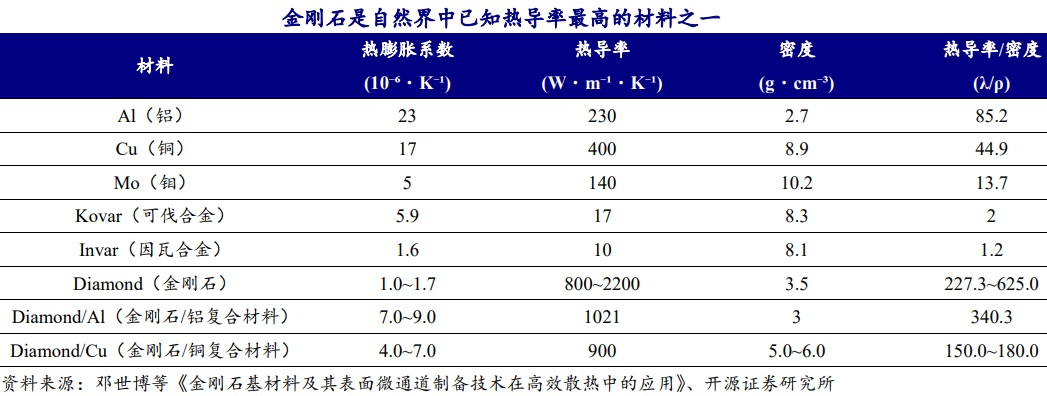

开源证券以为,当下AI芯片功耗快速跃升,单GPU功率密度龙套2000W,热门热流密度龙套1000W/cm²,传统散热体系逐渐波及物理极限,难以匹配高功率算力芯片的热照应需求,发展新一代高导热材料近在咫尺。凭借最高2200W/m·K的超高热导率、低热膨大扫数及优异热导率/密度比,金刚石散热有望成为高算力时间的“终极”散热惩处决议,解锁AI算力深层后劲。和现时主流散热材料纯铜、纯铝比较,金刚石热导率的上限值是前者的5.5倍,是后者的9.6倍。

翌日阛阓空间普遍?

有阛阓东说念主士示意,跟着英伟达、AMD等巨头接踵给与,金刚石散热本领正站在大规模产业化的前夕。

华安证券以为,现时,金刚石散热的利用不断获取下旅客户招供,跟着半导体产业恪守着摩尔定律逐渐向2纳米、1纳米致使是埃米级别发展,若散热不足时芯片温度将急剧上升,进而影响其性能和可靠性。金刚石具备高热导率以及高带隙,具备普遍发展远景。

民生证券则指出,金刚石散热现在正从“推行室的齐全材料”走向“产业化初期的关节材料”。其渗入旅途将是:从军工航天等高价值领域切入,逐渐向高端民用阛阓(如5G基站、激光器)渗入,最终目的是与第三代半导体聚合,投入普遍的蹂躏电子阛阓。

国海证券在其研报中预测,钻石散热阛阓规模有望从2025年的0.37亿好意思元(渗入率不足0.1%)急剧扩张到2030年的152亿好意思元(渗入率10%),呈现爆发式增长态势。

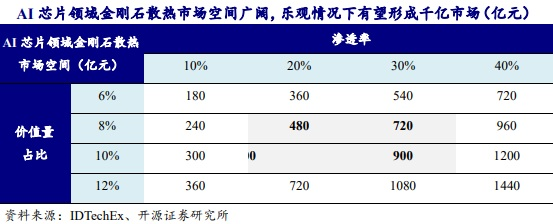

而开源证券通过价值量占等到渗入率两个维度测算,假定2030年内行AI芯片阛阓规模3万亿东说念主民币(依据IDTechEx评释给出2030年AI芯片阛阓规模约4530亿好意思元换算而来),假定金刚石散热在AI芯片本事价值量占比隔离为6%-12%,假定金刚石散热决议在AI芯片中渗入率10%-40%,对2030年金刚石散热阛阓规模进行明锐性测算。中特性景下,2030年AI芯片领域金刚石散热阛阓规模有望达480-900亿元。最乐不雅可达1440亿元。

东说念主造金刚石最大坐褥国

而我国事内行最大的东说念主造金刚石坐褥国,占据遑急主导地位。从2000年运行,我国便成为内行最大东说念主造金刚石坐褥国,2010年产量龙套100亿克拉,进一步矜重了我国在内行东说念主造金刚石阛阓中的起始地位。据智研商讨,2023年我国东说念主造金刚石产量增至165.97亿克拉,占内行总产量的90%以上,行业阛阓规模约为47.02亿元。

现在,我国已酿成原辅料—材料—装备—成品全链条意会的完整产业体系,东说念主造金刚石产业链自主可控。从产业链来看,东说念主造金刚石行业上游主要包括原材料和建造,原材料包括石墨、金属触媒、叶蜡石等,建造包括六面顶压机、MPCVD坐褥建造等;中游是指东说念主造金刚石的坐褥;卑劣是指东说念主造金刚石的利用领域。其中上游关节专用制造建造六面顶压机险些全由中国供应,专用MPCVD建造约占内行50%。

一直以来,金刚石散热等高端利用大规模产业化靠近的难点之一在于低老本金刚石制造顺序,在我国建造自主可控以及规模化上风的加执下,东说念主造金刚石老本展望将进一步优化,助力金刚石散热等高端利用产业化落地。

12股被融资净买入

从个股来看,继2025年大涨84.66%,栽培钻石板块指数2026年以来继续强势,收尾3月10日早盘收盘,指数飞腾24.2%。

2026年以来,栽培钻石板块有12股被杠杆资金融资净买入,沃尔德被杠杆资金融资净买入最多,为3.03亿元。英诺激光、黄河旋风被融资净买入超2亿元;国机精工、中兵红箭、晶盛机电、力量钻石、四方达被融资净买入超1亿元。

从股价发扬来看开yun体育网,沃尔德、黄河旋风、四方达2026年以来飞腾跨越70%;力量钻石涨超40%;国机精工、晶盛机电、中国黄金涨超20%。